Resumos

Este artigo tem como objetivo analisar a tributação sobre os principais bens finais do setor sucroenergético, quais sejam açúcar e álcool. Para tanto, estima-se - a partir da metodologia de recolhimento da cada tributo - a carga tributária potencial incidente sobre estes produtos em todos os elos de suas cadeias no estado de São Paulo nos anos de 2000 e 2008. Os resultados apontam para uma carga tributária potencial de 23,04% do preço final do álcool hidratado e de 27,39% do preço final do açúcar cristal em 2008. Com o objetivo de mensurar a importância da isenção de alguns tributos às vendas externas, este artigo estima as diferenças em termos de carga tributária potencial entre o álcool/açúcar exportado e aquele vendido no mercado doméstico. A diferença da carga tributária incidente sobre o álcool exportado pela usina e aquele vendido para o mercado doméstico é estimada em 15,65 pp. Para o açúcar, essa diferença é de 21,25 pp. Por último, estima-se a carga tributária incidente sobre o setor no ano 2000 - que foi de 40,08% para o álcool hidratado e de 25,91% para o açúcar. Observa-se um aumento da carga incidente sobre o açúcar e redução da carga incidente sobre o álcool.

Setor sucroenergético; tributação; carga tributária; álcool; açúcar

This paper aims to analyze taxation on sugar and ethanol. Based on the payment of each tax, the potential tax burden on these products in all links of their chains in São Paulo state for the years 2000 and 2008 has been estimated. The results pointed to a potential tax burden of 23.04% of the final price of hydrous ethanol and 27.39% of the final price of crystal sugar in 2008. With the aim of measuring the importance of the exemption of some taxes on foreign sales, the article also estimates the difference in potential tax burden between ethanol exported and the one sold in the domestic market. The same is done for sugar. The difference of the tax burden on ethanol exported by the plant and ethanol sold to the domestic market is estimated at 15.65 pp. For sugar, this difference is 21.25 pp. Finally, in order to verify the evolution of the tax burden on the sugarcane industry, this paper estimates the tax burden on this sector for 2000, which was 40.08% for ethanol and 25.91% for sugar. There is an increasing burden on the sugar and a reduced burden on ethanol.

Sugar and ethanol industry; taxation; tax burden; ethanol; sugar

A tributação no setor sucroenergético do estado de São Paulo: anos de 2000 e 2008

Leonardo Coviello RegazziniI; Carlos José Caetano BachaII

I Doutorando em Economia Aplicada pela Escola Superior de Agricultura "Luiz de Queiroz" da Universidade de São Paulo (ESALQ/USP).E-mail: leonardo_regazzini@yahoo.com.br

II Professor Titular da Escola Superior de Agricultura "Luiz de Queiroz" da Universidade de São Paulo (ESALQ/USP). E-mail: carlosbacha@usp.br

RESUMO

Este artigo tem como objetivo analisar a tributação sobre os principais bens finais do setor sucroenergético, quais sejam açúcar e álcool. Para tanto, estima-se - a partir da metodologia de recolhimento da cada tributo - a carga tributária potencial incidente sobre estes produtos em todos os elos de suas cadeias no estado de São Paulo nos anos de 2000 e 2008. Os resultados apontam para uma carga tributária potencial de 23,04% do preço final do álcool hidratado e de 27,39% do preço final do açúcar cristal em 2008. Com o objetivo de mensurar a importância da isenção de alguns tributos às vendas externas, este artigo estima as diferenças em termos de carga tributária potencial entre o álcool/açúcar exportado e aquele vendido no mercado doméstico. A diferença da carga tributária incidente sobre o álcool exportado pela usina e aquele vendido para o mercado doméstico é estimada em 15,65 pp. Para o açúcar, essa diferença é de 21,25 pp. Por último, estima-se a carga tributária incidente sobre o setor no ano 2000 - que foi de 40,08% para o álcool hidratado e de 25,91% para o açúcar. Observa-se um aumento da carga incidente sobre o açúcar e redução da carga incidente sobre o álcool.

Palavras-chaves: Setor sucroenergético, tributação, carga tributária, álcool, açúcar.

ABSTRACT

This paper aims to analyze taxation on sugar and ethanol. Based on the payment of each tax, the potential tax burden on these products in all links of their chains in São Paulo state for the years 2000 and 2008 has been estimated. The results pointed to a potential tax burden of 23.04% of the final price of hydrous ethanol and 27.39% of the final price of crystal sugar in 2008. With the aim of measuring the importance of the exemption of some taxes on foreign sales, the article also estimates the difference in potential tax burden between ethanol exported and the one sold in the domestic market. The same is done for sugar. The difference of the tax burden on ethanol exported by the plant and ethanol sold to the domestic market is estimated at 15.65 pp. For sugar, this difference is 21.25 pp. Finally, in order to verify the evolution of the tax burden on the sugarcane industry, this paper estimates the tax burden on this sector for 2000, which was 40.08% for ethanol and 25.91% for sugar. There is an increasing burden on the sugar and a reduced burden on ethanol.

Key-words: Sugar and ethanol industry, taxation, tax burden, ethanol, sugar.

Classificação JEL: H25, Q13, Q18.

1. Apresentação

Desde o início da colonização do Brasil, a cana-de-açúcar é uma atividade de grande importância para a economia brasileira. Mas, se nos primeiros séculos de nossa história essa cultura se destinava basicamente à produção comercial em grande escala de açúcar, hoje são ao menos três os principais produtos industriais de maior escala comercial obtidos da cana-de-açúcar: o açúcar, o álcool etílico combustível3 3 Há dois tipos de álcool etílico combustível. O álcool hidratado começou a ser utilizado pela frota automotiva brasileira em 1979 e é usado em automóveis leves. O álcool anidro é usado como aditivo na gasolina. A mistura pode variar entre 20 e 25% e é regulamentada por lei federal de acordo com a produção e disponibilidade do produto. e a bioenergia. A toda a estrutura produtiva desses três produtos, desde a produção dos primeiros insumos até a venda ao consumidor final, denomina-se setor sucroenergético; um setor que não tem a mesma importância para a economia nacional de séculos atrás, mas ainda representa uma fatia significativa da economia brasileira.

O PIB do setor sucroenergético brasileiro alcançou US$ 28,08 bilhões em 2008, o que representou aproximadamente 1,5% do PIB brasileiro4 4 Esse valor corresponde à soma das vendas dos bens finais do setor, não considerando-se os bens e serviços intermediários usados no processo produtivo. Essa metodologia é a mesma utilizada por Neves et al. (2009), fonte desses dados). . O álcool responde por US$ 16,91 bilhões, enquanto o açúcar, por US$ 10,78 bilhões desse PIB. A cultura da cana-de-açúcar ocupa cerca de oito milhões de hectares, sendo a terceira maior do Brasil em área cultivada (IBGE, 2009). Ainda em 2008, as exportações do setor somaram US$ 7,9 bilhões e representaram cerca de 10% das exportações do agronegócio brasileiro. As exportações de açúcar, de US$ 5,49 bilhões, equivalem à aproximadamente metade das exportações mundiais do produto (NEVES et al., 2009). Em 2008, o setor gerou um total de 1.283.258 empregos diretos formais5 5 Segundo Neves et al. (2009), é possível estimar o total de empregos diretos no setor em 1,43 milhão. .

O álcool e o setor sucroenergético brasileiro, de maneira geral, viveram duas fases de expansão bem claras na história recente da economia brasileira. A primeira, entre 1975 e 1987, deveu-se fundamentalmente ao Proalcool, um programa governamental que tinha como objetivo reduzir a dependência brasileira do petróleo importado através de incentivos à produção e ao consumo doméstico de álcool combustível. A segunda fase, a partir do início deste século, pode ser atribuída ao crescimento da economia mundial e, particularmente, da demanda por combustíveis renováveis (como o álcool), tanto no Brasil quanto no exterior.

O setor sucroenergético brasileiro vive, portanto, um momento de expansão, e isso a despeito da forte carga tributária existente no Brasil. Em 2009, a carga tributária bruta brasileira equivaleu a 36% de PIB. O País tem 85 importantes tributos diretos e indiretos dos quais 11 podem incidir sobre o setor, resultando em maiores custos e, consequentemente, em maiores preços a serem pagos pelo consumidor. Neves et al. (2009) estimam em pouco mais de R$ 7 bilhões o total de tributos recolhidos diretamente pelo setor em 20086 6 Este valor refere-se apenas aos tributos incidentes sobre as vendas. . Apesar desta estimativa, pouco se conhece sobre a estrutura da tributação no setor.Como o sistema tributário nacional afeta o setor sucroenergético brasileiro? Qual é a dimensão da carga tributária potencial sobre os principais bens finais produzidos pelo setor? Essa carga tem aumentado ou diminuído nos últimos anos? Qual é o impacto da isenção de alguns tributos para as vendas externas em termos de carga tributária sob esses bens? Em um cenário de extrema complexidade tributária, encontrar as respostas para essas perguntas torna-se uma tarefa muito difícil para os agentes envolvidos com essa cadeia produtiva. O modelo e os resultados obtidos neste artigo podem ajudar a responder a essas perguntas.

Como parte dos tributos incidentes sobre o setor sucroenergético é de competência estadual, a análise da tributação desse setor precisa focar em um estado específico. São Paulo é o estado que tem apresentado maior importância para o setor sucroenergético brasileiro. Em 2008, esse estado detinha 55,31% da área plantada de cana-de-açúcar no Brasil, sendo responsável por 59,82% da produção nacional de cana-de-açúcar, com 386 milhões de toneladas (IBGE, 2009). A produção total de etanol do estado alcançou, na safra 2008/09, 16,7 milhões de metros cúbicos, o que representou 61,93% da produção nacional. Na mesma safra, o açúcar produzido no estado representou 63,32% da produção nacional, tendo alcançado 19,6 milhões de toneladas (UNICA, 2010).

2. Objetivos

O objetivo geral deste artigo é analisar a tributação incidente sobre os principais bens finais do setor sucroenergético no estado de São Paulo, quais sejam açúcar e álcool. A ideia central é transmitir aos agentes dessa cadeia produtiva - especialmente aos consumidores - informações a respeito do peso dos tributos sobre os principais bens que a compõem.

Têm-se como objetivos específicos: (i) identificar a carga tributária total incidente sobre os principais produtos finais do setor, para venda no varejo, quais sejam: o álcool hidratado carburante e o açúcar cristal em 2008; (ii) mensurar as diferenças tributárias entre o álcool/açúcar exportados e consumidos internamente; (iii) observar a evolução da tributação sobre esses produtos a partir da estimação da carga tributária incidente sobre eles no ano 2000, comparando-a com a de 2008.

3. Revisão de literatura

A literatura relacionada ao objetivo deste artigo pode ser agregada em cinco grupos, a saber: (1) trabalhos que analisam a evolução do setor sucroenergético no Brasil e o papel das políticas públicas em estimulá-lo; (2) trabalhos que analisam o complexo sucroenergético no Brasil e em seus estados; (3) trabalhos que analisam o sistema tributário brasileiro; (4) trabalhos que analisam a tributação incidente sobre o agronegócio brasileiro; (5) trabalhos que consideram a formação de preços e a tributação sobre o álcool e o açúcar.

Entre os trabalhos que analisam a evolução do setor sucroenergético no Brasil e o papel das políticas públicas em estimulá-lo se destacam Barros e Moraes (2002), Haguenauer et al. (2001) e Moreira (2008). Eles concluem que o comportamento do setor nos últimos 30 anos pode ser explicado, em parte, pelas políticas macroeconômicas e setoriais adotadas pelo governo no período, principalmente na esfera federal.

Entre os trabalhos que analisam o complexo sucroenergético no Brasil e em seus estados se destacam Neves et al. (2009), Amaral et al. (2003) e Neves e Conejero (2007). Eles concluem que o sistema agroindustrial da cana-de-açúcar no Brasil encontra-se cada vez mais bem organizado e preparado para enfrentar a competição internacional, apresentando excelente capacidade de gerar recursos, tributos e empregos. Alguns autores, como Neves e Conejero (2007), destacam, entretanto, uma série de preocupações às quais se deve dar atenção, dentre as quais se pode citar a volatilidade dos lucros dos produtores e das usinas e a multiplicação de barreiras não tarifárias ao etanol brasileiro no exterior.

Entre os trabalhos que analisam o sistema tributário brasileiro se destacam Varsano (1997), Afonso et al. (1998), Christovão e Watanabe (2002), Rezende et al. (2008) e Dieese (2008). Eles concluem que o sistema tributário brasileiro encontra-se atualmente muito distante de cumprir seus objetivos principais, estando hoje restrito basicamente a gerar recursos à União, estados e municípios brasileiros. Objetivos complementares importantes - como a redução da concentração de renda, a manutenção do equilíbrio federativo, o incentivo às exportações e a não alteração dos preços relativos - são muitas vezes deixados de lado em prol de uma maior arrecadação tributária.Varsano (1997) chama a atenção ao elevado grau de complexidade do sistema tributário nacional. Segundo o autor, é fundamental uma reforma tributária que tenha por objetivo a simplificação do sistema. Rezende et al. (2008) destacam o crescimento da carga tributária brasileira ao longo da década de 1990. Segundo os autores, a combinação de obrigações sociais e descentralização de receitas, estabelecidas pela Constituição de 1988, levou a União a buscar novas fontes de recursos. A criação de uma série de contribuições - cujas receitas não precisam ser dividas com estados e municípios - responde por parcela significativa desse crescimento e ajuda a compreender como se formou a atual estrutura tributária nacional7 7 Essa tendência persiste ao longo da primeira década dos anos 2000. De acordo com Bacha (2011), a carga tributária bruta (CBT) brasileira elevou-se cerca de 8 pontos percentuais entre 1998 e 2009. . O presente trabalho busca identificar a importância dessas contribuições na carga tributária total incidente sobre o açúcar e o álcool.

Entre os trabalhos que analisam a tributação incidente sobre o agronegócio brasileiro se destacam Magalhães et al. (2001), Anceles (2002), Ponciano e Campos (2003), Brugnaro et al. (2003) e Lazzarotto e Roessing (2008). Eles concluem que é preciso revisar urgentemente a estrutura tributária brasileira. A carga tributária incidente sobre o agronegócio tem forte impacto sobre os preços finais dos produtos agrícolas. Além dos preços, os tributos que incidem sobre as cadeias agroindustriais podem afetar as exportações brasileiras, o nível de emprego rural e até mesmo a distribuição de renda no País.

Entre os trabalhos que consideram a formação de preços e a tributação sobre o álcool e o açúcar se destacam Cavalcanti (2006), Palomino et al. (2008) e Santos (2009). Eles concluem que, por ter alimentos e combustíveis como principais bens finais, o setor sucroenergético brasileiro tem importância estratégica para a economia brasileira, que se traduz em regimes tributários especiais, uma vez que a tributação incidente sobre o setor pode ser instrumento de política alimentar e energética - e, consequentemente, ambiental - por parte do poder público em suas três esferas.

Em relação à literatura acima analisada, este artigo calcula a carga tributária incidente sobre o álcool e o açúcar em 2000 e 2008. Diferente dos trabalhos de Cavalcanti (2006) e Santos (2009), o presente estudo incorpora à sua avaliação todos os tributos que possam incidir sobre os bens finais deste setor ao longo de sua cadeia produtiva, e não apenas aqueles que incidem sobre as vendas.

4. Metodologia para estimação da carga tributária potencial sobre o setor sucroenergético e dados utilizados

Os principais tributos que podem incidir sobre as Cadeias Agroindustriais (CAIs) totalizam 10. O Quadro 1, a seguir, apresenta resumidamente as principais características desses tributos quanto à sua categoria (ou tipo), base de incidência, competência na arrecadação e elo de incidência no agronegócio.

Cada tributo do Quadro 1 e sua soma são estimados para todo o processo produtivo dos principais produtos do setor sucroenergético do estado de São Paulo, quais sejam o álcool hidratado combustível e o açúcar cristal empacotado para varejo, em percentual de seus preços finais. A opção por estes dois produtos se dá por eles serem os mais importantes bens finais produzidos pelo setor em análise. O álcool anidro não é vendido como bem final, e sim adicionado à gasolina. Além disso, o álcool hidratado representa aproximadamente dois terços do álcool consumido no Brasil. Em relação ao açúcar, segundo Neves et al. (2009), o açúcar cristal representou, em 2008, 61% das vendas de açúcar in natura ao consumidor final no Brasil, seguido pelo açúcar refinado, com 36%. Outros tipos de açúcar representaram 3% das vendas.

Em função das diferenças de alíquotas e regimes tributários entre os diversos estados da federação, não é possível a elaboração de um modelo de estimação aplicável a todo o País, de modo que a carga tributária sobre os principais bens finais do setor deve, portanto, ser estimada individualmente para cada estado. Pelas razões expostas anteriormente, opta-se por estimar a carga tributária total incidente sobre os principais bens finais do setor sucroenergético no estado de São Paulo. Por ser o ano mais recente com disponibilidade de dados suficientes para a realização desta estimação, o ano escolhido é o de 2008.

Para se realizar esta estimação é preciso identificar quais são os elos envolvidos na produção e distribuição de cada um desses bens (açúcar e álcool hidratado) até a compra pelo consumidor final. Como a incidência tributária se dá dentro de cada processo produtivo individualmente, o total de tributos incidentes sobre o bem final depende fundamentalmente dos elos que compõem sua cadeia de produção.

No caso do álcool hidratado combustível, este artigo considera que sua cadeia produtiva contém quatro elos até a venda ao consumidor final (Figura 1): fazenda (unidade produtiva agrícola), usina, distribuidora de combustíveis e posto de combustíveis. Essa hipótese é a mesma utilizada por Neves et al. (2009). Em cada um desses elos - ou ainda, nas vendas efetuadas pelos elos - há incidência de parte dos tributos listados no Quadro 1. Vale lembrar que a venda da fazenda para a usina é realizada sob a forma de cana-de-açúcar.

Para o açúcar cristal, considera-se uma cadeia produtiva com três elos até o consumidor final (Figura 2): fazenda, usina e supermercado (ou varejista). Essa caracterização ignora dois elos importantes que podem estar presentes na cadeia do açúcar: a indústria e o atacadista. De fato, cerca de 60% da produção de açúcar da região Centro-Sul destina-se à indústria (NEVES et al., 2009). Entretanto, deve-se considerar que esse açúcar é adquirido pela indústria como insumo para a produção de outros alimentos, e não para a venda direta ao varejo. A inserção deste elo na cadeia produtiva levaria essa análise, portanto, a outros bens finais, dos quais o açúcar representa apenas um de muitos insumos utilizados em seus processos produtivos. Para que esta análise possa estimar a carga tributária incidente sobre o açúcar como bem final é preciso, então, percorrer o caminho do açúcar in natura dentro da cadeia produtiva. Em relação ao atacadista, este elo não é considerado nesta hipótese por representar 12% das vendas de açúcar in natura das usinas, contra 28% destinadas diretamente ao varejo.

Por estimar a carga tributária potencial em um sistema bastante complexo e em constante processo de modificação, este artigo adota uma série de pressupostos com o objetivo de garantir a validade científica e metodológica de suas estimativas.

A incidência de tributos de diferentes esferas de governos e as diferentes alíquotas e sistemas de cobrança das diversas unidades federativas exigem que este artigo pressuponha que todos os elos da cadeia do álcool hidratado combustível e do açúcar cristal estejam no estado de São Paulo. Deste modo, este trabalho assume que produtor agrícola, usina, distribuidora, posto de combustível e supermercado estão todos dentro do estado. Este modelo não é válido, portanto, para estimar a soma dos tributos incidentes sobre um litro de álcool hidratado combustível que tenha sido formado, em algum momento de seu processo produtivo, fora do estado de São Paulo. O mesmo vale para o açúcar.

O segundo pressuposto adotado por esse artigo é que a cana-de-açúcar processada na usina é comprada de um fornecedor particular (produtor rural), não sendo produzida pela própria usina. Segundo Neves et al. (2009), o percentual de cana de fornecedores no Brasil em 2008 foi de aproximadamente 44,5%, contra 55,5% de produção própria pelas usinas ou destilarias. A despeito desses valores, opta-se por considerar que a cana é comprada de fornecedores em função da carência de dados que permitam diferenciar os custos envolvidos no cultivo e na produção de açúcar e álcool - bem como de tributos incidentes - quando a própria usina produz a sua cana-de-açúcar.

Também por escassez de dados, e para fins de simplificação, este trabalho considera que a lucratividade da produção de açúcar nas usinas é igual à lucratividade média das usinas. O mesmo pressuposto é adotado para o álcool. Além disso, este artigo também considera que a lucratividade da distribuição e do varejo desses bens é igual à lucratividade média destes elos, ou seja, assume-se, por exemplo, que a lucratividade da venda de álcool pelo posto de combustíveis é igual à lucratividade média dos postos de combustíveis para todos os produtos que comercializa.

A identificação dos valores dos tributos recolhidos também depende da sistemática de cálculo dos lucros pela qual cada empresa opta. Este artigo pressupõe que todas as empresas das duas cadeias produtivas optam pela sistemática do lucro real.

Por enquadrar-se na categoria de agroindústria, uma usina produtora de açúcar ou álcool poderia recolher a contribuição patronal relativa à previdência de seus empregados através do Funrural, ao invés do INSS, opção que não tem sido feita pelas usinas do estado de São Paulo nos últimos anos. Este trabalho assume, portanto, que isto não ocorre e que a usina recolhe INSS sobre sua folha de pagamento como contribuição patronal à Previdência Social.

Os Quadros 2 e 3, a seguir, apresentam as equações a serem utilizadas para a estimação do total de tributos incidentes sobre um litro de álcool hidratado vendido no posto (Quadro 2) e sobre um quilo de açúcar cristal vendido no supermercado (Quadro 3). Em ambos os casos, o total de tributos é obtido pela soma dos tributos incidentes sobre estes produtos em cada um de seus estágios produtivos. Por isso, a primeira equação nesses quadros é a soma dos tributos existentes em cada elo das Figuras 1 e 2.

Os tributos na unidade de produção agrícolacontabilizam os encargos trabalhistas, o ITR, a CSR, o Funrural e o imposto de renda. Eles são primeiramente calculados por tonelada de cana e depois (multiplicando-se o resultado anterior pelo rendimento industrial) por litro de álcool ou por quilo de açúcar.

Aqui vale ressaltar o porquê da não consideração de tributos incidentes sobre outros insumos do processo produtivo que não a cana-de-açúcar. Essa não consideração se deve aos créditos tributários obtidos pela despesa com estes tributos, incidentes sobre outros insumos que não a cana-de-açúcar. Esse crédito pode ser abatido do valor a recolher dos mesmos tributos pela empresa. Nenhum dos tributos incidentes sobre a cana-de-açúcar, entretanto, gera créditos tributários e, por isso, devem ser contabilizados.

Os tributos na usina compõem-se dos encargos trabalhistas, ICMS, IPI, PIS, Cofins, IRPJ e CSLL. Eles são calculados por litro de álcool ou por quilo de açúcar.

Na distribuidora de álcool incidem os mesmos tributos que nas usinas (exceto o IPI) e há crédito de ICMS, PIS e Cofins dos valores já arrecadados na usina. No posto só incidem encargos trabalhistas, IRPJ e CSLL, pois o ICMS, PIS e Cofins são recolhidos na distribuidora.

No supermercado incidem encargos trabalhistas, ICMS, PIS e Cofins. Esses três últimos permitem crédito tributário em relação ao que se arrecadou na usina. Para contabilizar o valor a ser recolhido de ICMS, PIS e Cofinsno supermercado, multiplicam-se as alíquotas desses tributos pelo valor adicionado na venda de um quilo de açúcar no supermercado.

Através deste modelo pode-se obter o total de tributos incidentes sobre o litro do álcool hidratado e sobre o quilo de açúcar cristal vendido ao consumidor final, em reais e em percentual do preço final. Além disso, é possível identificar como cada tributo contribui individualmente dentro de cada estágio do processo produtivo para a carga tributária total, também para ambos os produtos(açúcar e álcool).

Com o objetivo de identificar o potencial da política de isenção fiscal às exportações em termos de carga tributária, este artigo, utilizando-se das equações apresentadas nos Quadros 2 e 3, estima o percentual de tributos incidentes sobre o açúcar e álcool exportados, e compara este valor com a carga tributária incidente sobre a venda dos mesmos produtos no mercado interno. Para tanto, altera-se para zero o valor das alíquotas que apresentam isenção para receitas de exportação. Entretanto, para que esta análise seja válida, é preciso comparar os tributos destes bens exportados com os tributos de seus correspondentes no mesmo elo da cadeia produtiva, isto é, os tributos totais incidentes sobre o álcool exportado pelas usinas são comparados com os tributos totais incidentes sobre o álcool consumido internamente no elo "usina". O mesmo é feito para o açúcar.

Por último, utilizando-se as mesmas equações com pequenas adaptações explicadas na Seção 5.3, este artigo estima a carga tributária incidente sobre estes mesmos dois produtos (açúcar cristal e álcool hidratado) no ano 2000, para fins de comparação.

Observa-se que o sistema de equações é alimentado por dados de fontes diversas (nominadas na última coluna dos Quadros 2 e 3). A maioria destes dados é de fontes oficiais (como Boletins de Arrecadação da SRF e a Rais). Para aquelas informações indisponíveis (como a produtividade média do funcionário de supermercados na venda de açúcar cristal no Brasil em quilos por trabalhador), busca-se estimar valores a partir de hipóteses e dados disponíveis.

5. Resultados

5.1. Carga tributária incidente por bem final da cadeia

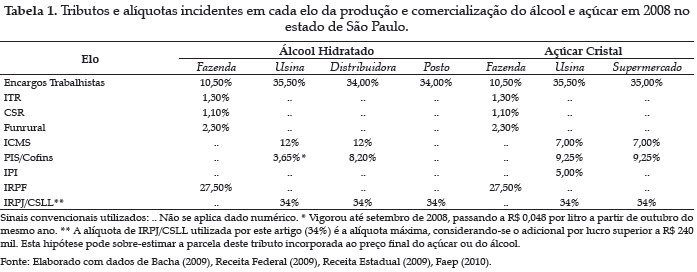

A Tabela 1 apresenta as alíquotas tributárias utilizadas nos cálculos das equações apresentadas nos Quadros 2 e 3.

O elo unidade produtiva agrícola (fazenda) - tanto para o álcool quanto para o açúcar - não tem alíquota de ICMS porque há o diferimento do pagamento deste tributo para a usina. O produtor rural pessoa física também está isento do pagamento da contribuição ao PIS e Cofins. O elo posto também não paga ICMS, PIS e Cofins. Isto ocorre por haver substituição tributária desses tributos na distribuidora, isto é, a distribuidora fica responsável pelo recolhimento de ICMS, PIS e Cofins sobre o valor adicionado por ela ao álcool e também pelo valor a ser adicionado pelo posto.

5.1.1. Carga tributária sobre o álcool hidratado carburante adquirido no estado de São Paulo

Aplicando as equações (2) até (5) do Quadro 2 para as variáveis referentes a 2008 no estado de São Paulo, constata-se uma carga tributária potencial de 23,04% sobre o litro de álcool hidratado carburante. O preço final médio do litro de álcool hidratado foi de R$ 1,28 em 2008 (CEPEA, 2009). Os tributos somaram R$ 0,29 por litro. A Tabela 2, a seguir, apresenta os resultados obtidos em termos de valores percentuais da carga tributária adicionada por segmento e por tributo ao preço final do álcool hidratado vendido nos postos de combustíveis.

É possível observar que o posto de combustíveis é o segmento da cadeia que adiciona o menor valor de tributos ao preço final do álcool, 1,35 pp. Isto se deve à existência de convênios de substituição tributária para PIS, Cofins e ICMS na distribuidora. A usina, por outro lado, é o elo responsável pela maior parcela de tributos adicionados ao preço final do álcool, 11,14 pp. Este valor se deve fundamentalmente ao diferimento do ICMS e ao alto valor adicionado pela usina ao produto final.

Os mesmos valores referentes à carga tributária incidente sobre cada um dos estágios produtivos do álcool podem ser expressos em termos de carga total acumulada em cada estágio (ver a última linha da Tabela 2). Neste caso, a carga tributária do elo distribuidora, por exemplo, representa a soma da carga incidente sobre a fazenda, a usina e a distribuidora.

É possível observar ainda a importância de cada tributo em relação ao preço final do álcool (ver última coluna da Tabela 2). Os valores descritos correspondem à soma da carga de cada tributo em todos os segmentos da cadeia produtiva sobre os quais incide. Nota-se que o ICMS, com carga de 12% sobre o preço final do álcool, é o tributo que mais contribui para a carga tributária total incidente sobre o preço do álcool hidratado carburante vendido ao consumidor final no estado de São Paulo em 2008, seguido por PIS e Cofins, com 5,18%. Os encargos trabalhistas tributários de todos os segmentos da cadeia do álcool correspondem a 0,61% do preço final deste produto.

É válido ressaltar que a parcela do ônus tributário assumida pelos consumidores depende da elasticidade das curvas de oferta e demanda. Desse modo, não se pode assumir que toda uma hipotética desoneração tributária seria integralmente repassada ao consumidor, ou seja, não se pode afirmar que a extinção de um tributo que represente, por exemplo, R$ 0,07 por litro de álcool (caso da PIS/Cofins), irá resultar na redução do preço do litro álcool na bomba em R$ 0,07. Apesar de não ser integralmente repassada aos consumidores, estudos apontam para um elevado potencial de repasse de desoneração tributária aos consumidores para alguns produtos. Negri Neto et al. (1997) estudaram o impacto da redução da alíquota do ICMS incidente no café torrado e moído, em São Paulo, de 18% para 7%. Os autores concluíram que os consumidores apropriaram-se de 92% do benefício total dessa desoneração.

5.1.2. Carga tributária sobre o açúcar cristal empacotado adquirido no estado de São Paulo

A Tabela 3 apresenta os resultados encontrados em termos de carga tributária em percentual do preço final do açúcar cristal vendido nos supermercados no estado de São Paulo em 2008, por tributo e por segmento. O preço final do kg de açúcar foi de R$ 0,79 em 2008 (DIEESE, 2009). Observa-se que os tributos incidentes sobre o açúcar cristal em toda a sua cadeia produtiva representam 27,39% do seu preço final. Estes resultados foram obtidos por meio das equações (6) a (9) do Quadro 3.

Observa-se que a unidade de produção agrícola (fazenda) é o elo que adiciona o menor valor de tributos ao preço final do açúcar, 3,29%. Isto se deve ao pequeno valor adicionado por este elo e ao diferimentodo ICMS sobre a cana-de-açúcar, que é recolhido pela usina. Por outro lado, a usina é o elo da cadeia responsável pela maior parcela de tributos adicionados ao preço final do açúcar, 20,32% do preço final do alimento. Este valor se deve também ao diferimento do ICMS supracitado e ao fato de que a usina é o segmento que mais agrega valor ao açúcar em sua cadeia produtiva.

Pode-se ainda verificar a carga tributária individual agregada de cada tributo em todos os segmentos do processo produtivo do açúcar cristal sobre os quais incide (ver última coluna da Tabela 3). É possível observar que PIS/Cofins apresentam conjuntamente importância maior do que o ICMS, ao contrário do que ocorre para o álcool hidratado (9,25% referente à PIS/Cofins contra 7,00% referente ao ICMS). O IPI ainda representa mais 4,37% do preço final médio do açúcar cristal. A soma de todos os tributos incidentes sobre o açúcar cristal empacotado para o varejo em 2008 no estado de São Paulo, em todos os seus estágios produtivos, correspondeu a 27,39% do preço final do produto, como citado anteriormente.

Apesar de não ser o objetivo desse artigo relacionar a carga tributária incidente sobre açúcar e álcool à evolução história da tributação no Brasil, pode-se notar que a importância das contribuições na carga tributária incidente sobre o açúcar - e também sobre o álcool - vai ao encontro de Rezende et al. (2008), que destacam o papel das contribuições no crescimento da carga tributária brasileira ao longo da década de 1990. Para estes produtos, as contribuições apresentam importância significativa sobre a carga total de tributos.

5.2. Diferenças tributárias entre produtos exportados e vendidos internamente

5.2.1. Álcool

Para se estimar as diferenças entre as cargas tributárias incidentes sobre um litro de álcool vendido pela usina8 8 É assumido o pressuposto de que o álcool é exportado diretamente pela usina. O mesmo para o açúcar, a seguir. ao mercado externo e um litro de álcool vendido pela usina ao mercado doméstico, são utilizadas as equações (2) e (3) do Quadro 2, igualando a zero a alíquota dos tributos que apresentam isenção para exportações, quais sejam ICMS, PIS, Cofins. A Tabela 4, apresenta esses resultados em percentual do preço de venda do álcool na usina.

As diferenças dos valores da Tabela 4 em relação aos valores da Tabela 2 devem-se ao fato de que a carga tributária do produto exportado é calculada em relação ao preço de venda da usina, que é o elo que realiza a venda ao exterior.

É possível identificar uma diferença de 15,65 pontos percentuais entre a carga tributária total incidente sobre as vendas do álcool no mercado doméstico e nas exportações. O percentual total de tributos incidentes sobre um litro de álcool vendido ao exterior é de 6,08% de seu preço, enquanto a carga incidente sobre este mesmo produto quando vendido internamente corresponde a 21,73% do preço de venda da usina.

5.2.2. Açúcar

A Tabela 5 apresenta os mesmos resultados da seção anterior para o açúcar, estimados da mesma maneira, mas por meio das equações (7) e (8) do Quadro 3.

Para o açúcar, a diferença entre a carga tributária total incidente sobre o produto exportado e o vendido ao mercado doméstico é ainda mais significativa. Enquanto o açúcar vendido ao mercado interno já acumula carga tributária total igual a 27,02% de seu preço na usina, o açúcar vendido ao exterior está sujeito à uma carga tributária total correspondente a 5,77% - diferença de 21,25 pontos percentuais.

5.3. Diferenças tributárias entre 2000 e 2008

A Tabela 6 apresenta a estimativa da carga tributária potencial incidente sobre o álcool hidratado combustível e o açúcar cristal em 2000. Para tanto, as equações descritas nos Quadros 2 e 3, com algumas adaptações, foram utilizadas.Por terem ainda caráter cumulativo no ano 2000, PIS e Cofins são estimadas para 2000 através da multiplicação de suas alíquotas pelo preço de venda em cada elo, e não multiplicadas ao valor adicionado, uma vez que seus recolhimentos não geravam créditos.

5.3.1. Álcool

A Tabela 7 apresenta os resultados obtidos em termos de carga tributária total incidente sobre um litro de álcool hidratado vendido ao consumidor final no estado de São Paulo no ano 2000. Pode-se comparar esse valor com a carga tributária potencial calculada anteriormente para 2008 (Tabela 2).

Nota-se que a carga tributária total incidente sobre um litro de álcool hidratado no posto de combustíveis reduziu-se consideravelmente entre 2000 e 2008, em 17,04 pontos percentuais. Essa redução pode ser atribuída à redução da alíquota de ICMS incidente sobre o álcool, de 25% para 12%, e ao estabelecimento de alíquotas especiais de PIS e Cofins para este produto.

5.3.2. Açúcar

A Tabela 8 apresenta os resultados obtidos em termos de carga tributária total incidente sobre um quilo de açúcar cristal vendido ao consumidor final no estado de São Paulo no ano de 2000 e os compara com a carga tributária potencial calculada para 2008.

Para o açúcar, ao contrário do que ocorre com o álcool, é possível verificar um aumento da carga tributária incidente entre 2000 e 2008. A carga tributária, que era de 25,91% do preço final do açúcar no ano 2000, alcança 27,39% em 2008, uma diferença de 1,48 ponto percentual. Esta diferença pode ser atribuída ao aumento da incidência da PIS e da Cofins, resultante do processo de mudança em seus regimes de apuração, ocorrido em 2002.

6. Conclusões

Foram obtidos como resultados centrais deste artigo as cargas tributárias totais de 27,39% para o açúcar cristal empacotado para varejo e 23,04% para o álcool hidratado carburante. Ambos os resultados são válidos para 2008 e no estado de São Paulo.

Estes números revelam uma carga tributária que não é facilmente observável pelos agentes econômicos, dada a complexidade do sistema tributário brasileiro. Revelam que, quando o consumidor abastecia seu automóvel com álcool ou comprava um saco de açúcar no supermercado no estado de São Paulo, em 2008, estava recolhendo aos cofres públicos, em tributos, o equivalente a 23,04% e 27,39% do preço final destes produtos, respectivamente.

O presente artigo não entra no mérito de julgar se esses valores são elevados ou não por considerar essa uma questão associada às preferências políticas individuais. Sabe-se que o Estado possui uma extensa lista de obrigações e que, para cumpri-las, precisa de recursos. Todavia, é fundamental em um regime democrático que os cidadãos sejam capazes ao menos de saber qual o volume de recursos que estão transferindo ao Estado - e de que forma o fazem.

Em termos metodológicos, estes resultados podem ser comparados com alguns trabalhos citados na revisão de literatura. Santos (2009) estimou em 21,73% a carga tributária incidente sobre o açúcar cristal na região metropolitana de Porto Alegre em 2007. Os resultados obtidos pelo presente artigo apontam para uma carga tributária potencial 5,66 pp. maior no estado de São Paulo em 2008. Mesmo que as alíquotas fossem as mesmas, alguma diferença faria sentido, uma vez que o presente artigo, ao contrário de Santos (2009), incorpora à sua avaliação os tributos que incidem sobre lucro, patrimônio e folha salarial. O mesmo é válido para a comparação de nossos resultados com os de Cavalcanti (2006), que estima em 20,96% a carga tributária total incidente sobre o álcool hidratado no estado de São Paulo em 2005, considerando apenas ICMS, PIS e Cofins. O valor da carga tributária potencial estimada por este artigo para o álcool hidratado carburante no mesmo estado, mas em 2008, é 2,08 pp. maior.

Em termos analíticos, a carga incidente sobre o açúcar e álcool poderia ser comparada à Carga Tributária Bruta (CTB) brasileira. Em 2000, a soma da receita de todos os tributos brasileiros correspondeu a 29,9% do PIB. Em 2008, 34,4% (SRF, 2009). A carga total incidente sobre o álcool no ano 2000 era superior à CTB nacional. Em 2008, tornou-se menor. Sobre o açúcar, a carga incidente estimada é menor do que a CTB em ambos os anos analisados.

A comparação entre a carga incidente sobre álcool/açúcar estimadas pelo presente trabalho e a carga incidente sobre bens substitutos e/ou produtos do agronegócio brasileiro estimada por outros trabalhos torna-se impossível quando se considera a diferença metodológica entre eles. Exatamente em função desta impossibilidade, o presente artigo se propõe a transitar apenas dentro da economia normativa, focando-se muito mais em estimar o valor da carga tributária incidente sobre o álcool/açúcar - com o objetivo de informar os agentes (especialmente consumidores finais) acerca da dimensão da carga tributária - do que em classificar esta carga como alta ou baixa e propor mudanças na política tributária (economia positiva).

A partir dos resultados obtidos em termos de carga tributária, conclui-se ainda que os segmentos do processo produtivo que mais contribuem para a carga tributária total do setor sucroenergético são aqueles que adicionam mais valor ao produto e aqueles que estão sujeitos à maior incidência tributária. Basicamente, os segmentos que apresentam um número menor de empresas estão expostos a uma maior incidência tributária. Isso se deve ao fato de que a fiscalização por parte do governo é mais fácil quanto menor é o número de empresas a serem fiscalizadas. Assim, ferramentas como a substituição tributária e o diferimento são capazes de deslocar o recolhimento de determinados tributos de elos compostos por centenas de milhares de empresas para elos compostos por algumas dezenas de empresas, nos quais a fiscalização é mais fácil. É o que ocorre com o álcool, tributado em 11,14% do seu preço final na usina e 7,26% na distribuidora, enquanto a carga incidente sobre o produto no posto representa 1,35% do seu preço final, e na fazenda, 3,29%. O mesmo ocorre com a carga tributária do açúcar, da qual quase três quartos incidem sobre o elo usina. Assim, a carga tributária incidente sobre os segmentos de varejo contribui pouco para a carga tributária total dos bens finais do setor sucroenergético. Da mesma forma, a fazenda (unidade produtiva agrícola), pela baixa intensidade da carga tributária sobre a qual está sujeita em função do diferimento, também pouco contribui com a carga tributária total incidente sobre os bens finais do setor.

Os tributos ICMS, PIS, Cofins e IPI apresentam isenção para vendas ao exterior, como mecanismo de incentivo às exportações. A importância destes tributos é tão significativa que, conforme exposto no item 5.2, a diferença em termos de percentual de carga tributária entre o álcool exportado e o vendido internamente chega a 15,65 pontos percentuais. Para o açúcar, essa diferença alcança 21,25 pontos percentuais. É possível afirmar, portanto, que a tributação incidente sobre o setor é utilizada como instrumento de política comercial, com significativo potencial de estímulo às exportações. Entretanto, deve-se levar em conta que, apesar da significativa desoneração tributária, álcool hidratado e açúcar cristal exportados ainda estavam sujeitos a uma carga tributária de 6,08% e 5,77% de seu preço na usina, respectivamente, em 2008. Essas cargas, dado o crescente nível de competitividade dos mercados internacionais, podem afetar significativamente o desempenho exportador do setor. No entanto, a avaliação do impacto desta carga sobre as exportações brasileiras de álcool e açúcar poderia ser tema de outro trabalho.

Os resultados referentes à comparação entre a estrutura tributária de 2000 e 2008 apontam para um pequeno aumento da carga tributária incidente sobre o açúcar e uma significativa redução da carga incidente sobre o álcool. Conforme exposto, o aumento da carga tributária incidente sobre o açúcar pode ser atribuído à elevação da incidência de PIS e Cofins. A redução da carga incidente sobre o álcool, por outro lado, esta associada à diminuição da alíquota de ICMS para este produto no estado de São Paulo, bem como o estabelecimento de alíquotas diferenciadas de PIS e Cofins. A experiência tributária de São Paulo sobre o álcool poderá ser utilizada por outros estados caso seja do interesse destes o barateamento do preço deste produto, visando o aumento de seu consumo e produção, tendo em vista que se trata de um combustível renovável.

7. Referências bibliográficas

AFONSO, J. R. R., RAMUNDO, J. C. M. e ARAUJO, E. A. Breves notas sobre o federalismo fiscal no Brasil. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social - BNDES, p. 13, 1998.

AMARAL, T. M., NEVES, M. F. e MORAES, M. A. D. Análise comparativa entre cadeia da cana de açúcar do Brasil e da França. In: Congresso Brasileiro de Economia e Sociologia Rural. 41. 2003. Juiz de Fora. Anais... Juiz de Fora, UFJF, 2003, p. 57-74.

ANCELES, P. E. dos S. Manual de tributos da atividade rural. São Paulo: Atlas, 2. ed., p. 641, 2002.

BACHA, C. J. C. Tributação no agronegócio: análise de seus impactos sobre preços, folha de pagamentos e lucros. Campinas: Alínea, p. 110, 2009.

BACHA, C. J. C. Entendendo a economia brasileira. Campinas: Alínea, 2011, p. 112.

BARROS, G. S. de C., MORAES, M. A. F. D. A Desregulamentação do Setor Sucroalcooleiro. Revista de Economia Política, São Paulo, v. 22, n. 2, p. 156-173, abr.-jun. 2002.

BRASIL. Ministério da Fazenda. Secretaria da Receita Federal. Carga tributária no Brasil 2008. Brasília, p. 42, 2009.

BRASIL. Ministério do Trabalho e Emprego. Relação Anual de Informações Sociais - RAIS. Disponível em: <http://www.rais.gov.br>. Acesso em: 10 out. 2010.

BRUGNARO, R., BEL FILHO, E. D., BACHA, C. J. C. Avaliação da arrecadação e da sonegação de impostos na agropecuária brasileira. In: Congresso Brasileiro de Economia e Sociologia Rural. 41. 2003. Juiz de Fora. Anais... Juiz de Fora, UFJF, 2003, p. 119-130. 1 CD-ROM.

CAVALCANTI, M. C. B. Análise dos tributos incidentes sobre os combustíveis automotivos no Brasil. 2006. p. 213 Dissertação (Mestrado em Planejamento Energético) - Universidade Federal do Rio de Janeiro - UFRJ, 2006.

CHRISTOVAO, D. e WATANABE, M. Guia Valor Econômico de tributos. Rio de Janeiro: Globo, p. 142, 2002.

COMPANHIA NACIONAL DE ABASTECIMENTO - CONAB. Indicadores da Agropecuária. Disponível em: <http://www.conab.gov.br/conteudos.php?a=543&t=2> Acesso em 06 out. 2010.

DEPARTAMENTO Intersindical de Estatísticas e Estudos Socioeconômicos - DIEESE. Nota Técnica: Em que sentido o sistema tributário brasileiro deve ser reformulado? n. 68, Junho de 2008. 17p. Disponível em: <http://www.dieese.org.br/notatecnica/notaTec68PoliticaTributaria.pdf> Acessado em: 30 jul. 2010.

HAGUENAUER, L., BAHIA, L. D., CASTRO, P. F. e RIBEIRO, M. B. Evolução das cadeias produtivas brasileiras na década de 90. Brasília: Instituto de Pesquisa Econômica Aplicada - IPEA, abr. 2001. p. 34. (Texto para discussão, 786).

INSTITUTO DE ECONOMIA AGRICOLA - IEA. Banco de Dados. Disponível em <http://www.iea.sp.gov.br/out/index.php> Acesso em 19 set. 2010.

IEL, SEBRAE, CNA. Estudo sobre a eficiência econômica e competitividade da cadeia agroindustrial da pecuária de corte no Brasil. 2000. Disponível em www.cna.org.br/PublicacoesCNA/EstudosdasCadeiasProdutivas/Pecuaria de corte. Acesso em: 17.ago.2003.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IGBE. Pesquisa Agrícola Municipal 2009. Brasília, 2010. Disponível em: <http://www.ibge.gov.br/home/estatistica/economia/pam/2009/tab1.pdf> Acesso em: 02 jul. 2010.

LAHÓZ, A. Maiores e melhores. n. 8. São Paulo: Abril. jul. 2009.

LAZZAROTTO, J. J. e ROESSING, A.C. Arrecadação tributária sobre produtos agrícolas brasileiros. In: Congresso Brasileiro de Economia e Sociologia Rural. 46. 2008. Rio Branco. Anais... Rio Branco, UFAC, p. 134-151, 2008.

MAGALHÃES, L. C. G. de, SILVEIRA, F. G., TOMICH, F. A. e VIANNA, S. W. Tributação, distribuição de renda e pobreza: uma análise dos impactos da carga tributária sobre alimentação nas grandes regiões urbanas brasileiras. Brasília: Instituto de Pesquisa Econômica Aplicada - IPEA, jun. 2001. p. 32. (Texto para Discussão, 804).

MOREIRA, M. M. R. Análise prospectiva do padrão de expansão do setor sucroenergético brasileiro: uma aplicação de modelos probabilísticos com dados georeferenciados. 2008. p. 150. Dissertação (Mestrado em Teoria Econômica) - Faculdade de Economia e Administração - Universidade de São Paulo. São Paulo, 2008.

NEGRI NETO, A., VEGRO, C. L. R. e MORICOCHI, L. Impacto distributivo da retirada do ICMS: o caso do café. Revista de Economia Agrícola, Instituto de Economia Agrícola - IEA. v. 44 n. 1, p. 17-25. São Paulo, 1997.

NEVES, M. F. e CONEJERO, M. A. Sistema agroindustrial da cana: cenários e agenda estratégica. Economia Aplicada. Ribeirão Preto, v. 11, n. 4, p. 587-604, out./dez. 2007.

NEVES M. F., TROMBIN V. G. e CONSOLI M. A. - Relatório de mapeamento e quantificação do setor sucroenergético. União da Indústria de Cana-de-açúcar - UNICA. Ribeirão Preto, 36 p. 2009.

PALOMINO J. M., JUNIOR R. T. e CAMPOS C. V. C.; STOCCO L. A expansão da cana-de-açúcar e o impacto sobre a arrecadação fiscal dos municípios paulistas. In: Congresso Brasileiro de Economia e Sociologia Rural. 46. 2008. Rio Branco. Anais... Rio Branco, UFAC, 2008, p. 19-32.

PONCIANO, N. J. e CAMPOS A. C. Eliminação dos impostos sobre as exportações do agronegócio e seus efeitos no comportamento da economia. Revista Brasileira de Economia. Rio de Janeiro, v. 57 n. 3. p. 637-658. jul./set. 2003.

RAPASSI, R. M. A., TARSITANO M. A.A. e BOLONHESI A. C. Avaliação técnica de sistemas de produção da cana-de-açúcar na região Oeste do Estado de São Paulo. Informações Econômicas, São Paulo, v. 39, p. 10, out. 2009.

REZENDE F., OLIVEIRA F. e ARAUJO E. O dilema fiscal: remendar ou reformar? Editora FGV. Rio de Janeiro, p. 68, 2008.

SANTOS, E. V. Cesta básica da região metropolitana de Porto Alegre e tributação indireta. In: Congresso Brasileiro de Economia e Sociologia Rural. 43. 2009. Ribeirão Preto. Anais... Campinas, 2009, p. 207-218.

SIQUEIRA, P. H. de L. Análise dos índices financeiros das usinas de açúcar e álcool brasileiras: uma análise de benchmarking utilizando análise envoltória de dados In: Congresso Brasileiro de Economia e Sociologia Rural. 45. 2007. Londrina. Anais... Londrina, UEL, 2007, p. 114-129.

UNIÃO DA INDÚSTRIA CANAVIEIRA - UNICA. UNICADATA: Relatório de Produção e Moagem por Produto. São Paulo, 2010. Disponível em: <http://www.unicadata.com.br/>. Acesso em 26 mai. 2010.

VARSANO, R. A Evolução do sistema tributário brasileiro ao longo do século: anotações e reflexões para as futuras reformas. Pesquisa e Planejamento Econômico, IPEA. Rio de Janeiro, 1997. v. 27, n. 1. p. 22-40.

- AFONSO, J. R. R., RAMUNDO, J. C. M. e ARAUJO, E. A. Breves notas sobre o federalismo fiscal no Brasil. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social - BNDES, p. 13, 1998.

- AMARAL, T. M., NEVES, M. F. e MORAES, M. A. D. Análise comparativa entre cadeia da cana de açúcar do Brasil e da França. In: Congresso Brasileiro de Economia e Sociologia Rural. 41. 2003. Juiz de Fora. Anais... Juiz de Fora, UFJF, 2003, p. 57-74.

- ANCELES, P. E. dos S. Manual de tributos da atividade rural. São Paulo: Atlas, 2. ed., p. 641, 2002.

- BACHA, C. J. C. Tributação no agronegócio: análise de seus impactos sobre preços, folha de pagamentos e lucros. Campinas: Alínea, p. 110, 2009.

- BACHA, C. J. C. Entendendo a economia brasileira. Campinas: Alínea, 2011, p. 112.

- BARROS, G. S. de C., MORAES, M. A. F. D. A Desregulamentação do Setor Sucroalcooleiro. Revista de Economia Política, São Paulo, v. 22, n. 2, p. 156-173, abr.-jun. 2002.

- BRASIL. Ministério da Fazenda. Secretaria da Receita Federal. Carga tributária no Brasil 2008. Brasília, p. 42, 2009.

- BRASIL. Ministério do Trabalho e Emprego. Relação Anual de Informações Sociais - RAIS. Disponível em: <http://www.rais.gov.br>. Acesso em: 10 out. 2010.

- BRUGNARO, R., BEL FILHO, E. D., BACHA, C. J. C. Avaliação da arrecadação e da sonegação de impostos na agropecuária brasileira. In: Congresso Brasileiro de Economia e Sociologia Rural. 41. 2003. Juiz de Fora. Anais... Juiz de Fora, UFJF, 2003, p. 119-130. 1 CD-ROM.

- CAVALCANTI, M. C. B. Análise dos tributos incidentes sobre os combustíveis automotivos no Brasil. 2006. p. 213 Dissertação (Mestrado em Planejamento Energético) - Universidade Federal do Rio de Janeiro - UFRJ, 2006.

- CHRISTOVAO, D. e WATANABE, M. Guia Valor Econômico de tributos. Rio de Janeiro: Globo, p. 142, 2002.

- COMPANHIA NACIONAL DE ABASTECIMENTO - CONAB. Indicadores da Agropecuária. Disponível em: <http://www.conab.gov.br/conteudos.php?a=543&t=2> Acesso em 06 out. 2010.

- HAGUENAUER, L., BAHIA, L. D., CASTRO, P. F. e RIBEIRO, M. B. Evolução das cadeias produtivas brasileiras na década de 90. Brasília: Instituto de Pesquisa Econômica Aplicada - IPEA, abr. 2001. p. 34. (Texto para discussão, 786).

- INSTITUTO DE ECONOMIA AGRICOLA - IEA. Banco de Dados. Disponível em <http://www.iea.sp.gov.br/out/index.php> Acesso em 19 set. 2010.

- IEL, SEBRAE, CNA. Estudo sobre a eficiência econômica e competitividade da cadeia agroindustrial da pecuária de corte no Brasil. 2000. Disponível em www.cna.org.br/PublicacoesCNA/EstudosdasCadeiasProdutivas/Pecuaria de corte. Acesso em: 17.ago.2003.

- INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IGBE. Pesquisa Agrícola Municipal 2009. Brasília, 2010. Disponível em: <http://www.ibge.gov.br/home/estatistica/economia/pam/2009/tab1.pdf> Acesso em: 02 jul. 2010.

- LAHÓZ, A. Maiores e melhores. n. 8. São Paulo: Abril. jul. 2009.

- LAZZAROTTO, J. J. e ROESSING, A.C. Arrecadação tributária sobre produtos agrícolas brasileiros. In: Congresso Brasileiro de Economia e Sociologia Rural. 46. 2008. Rio Branco. Anais... Rio Branco, UFAC, p. 134-151, 2008.

- MAGALHÃES, L. C. G. de, SILVEIRA, F. G., TOMICH, F. A. e VIANNA, S. W. Tributação, distribuição de renda e pobreza: uma análise dos impactos da carga tributária sobre alimentação nas grandes regiões urbanas brasileiras. Brasília: Instituto de Pesquisa Econômica Aplicada - IPEA, jun. 2001. p. 32. (Texto para Discussão, 804).

- MOREIRA, M. M. R. Análise prospectiva do padrão de expansão do setor sucroenergético brasileiro: uma aplicação de modelos probabilísticos com dados georeferenciados. 2008. p. 150. Dissertação (Mestrado em Teoria Econômica) - Faculdade de Economia e Administração - Universidade de São Paulo. São Paulo, 2008.

- NEGRI NETO, A., VEGRO, C. L. R. e MORICOCHI, L. Impacto distributivo da retirada do ICMS: o caso do café. Revista de Economia Agrícola, Instituto de Economia Agrícola - IEA. v. 44 n. 1, p. 17-25. São Paulo, 1997.

- NEVES, M. F. e CONEJERO, M. A. Sistema agroindustrial da cana: cenários e agenda estratégica. Economia Aplicada. Ribeirão Preto, v. 11, n. 4, p. 587-604, out./dez. 2007.

- NEVES M. F., TROMBIN V. G. e CONSOLI M. A. - Relatório de mapeamento e quantificação do setor sucroenergético. União da Indústria de Cana-de-açúcar - UNICA. Ribeirão Preto, 36 p. 2009.

- PALOMINO J. M., JUNIOR R. T. e CAMPOS C. V. C.; STOCCO L. A expansão da cana-de-açúcar e o impacto sobre a arrecadação fiscal dos municípios paulistas. In: Congresso Brasileiro de Economia e Sociologia Rural. 46. 2008. Rio Branco. Anais... Rio Branco, UFAC, 2008, p. 19-32.

- RAPASSI, R. M. A., TARSITANO M. A.A. e BOLONHESI A. C. Avaliação técnica de sistemas de produção da cana-de-açúcar na região Oeste do Estado de São Paulo. Informações Econômicas, São Paulo, v. 39, p. 10, out. 2009.

- REZENDE F., OLIVEIRA F. e ARAUJO E. O dilema fiscal: remendar ou reformar? Editora FGV. Rio de Janeiro, p. 68, 2008.

- SANTOS, E. V. Cesta básica da região metropolitana de Porto Alegre e tributação indireta. In: Congresso Brasileiro de Economia e Sociologia Rural. 43. 2009. Ribeirão Preto. Anais... Campinas, 2009, p. 207-218.

- SIQUEIRA, P. H. de L. Análise dos índices financeiros das usinas de açúcar e álcool brasileiras: uma análise de benchmarking utilizando análise envoltória de dados In: Congresso Brasileiro de Economia e Sociologia Rural. 45. 2007. Londrina. Anais... Londrina, UEL, 2007, p. 114-129.

- UNIÃO DA INDÚSTRIA CANAVIEIRA - UNICA. UNICADATA: Relatório de Produção e Moagem por Produto. São Paulo, 2010. Disponível em: <http://www.unicadata.com.br/>. Acesso em 26 mai. 2010.

- VARSANO, R. A Evolução do sistema tributário brasileiro ao longo do século: anotações e reflexões para as futuras reformas. Pesquisa e Planejamento Econômico, IPEA. Rio de Janeiro, 1997. v. 27, n. 1. p. 22-40.

Datas de Publicação

-

Publicação nesta coleção

30 Jan 2013 -

Data do Fascículo

Dez 2012