Resumen

Los países de América Latina han experimentado un creciente interés por las normas internacionales de contabilidad. Varios países están avanzando en la adopción de estándares internacionales, impulsados por diferentes factores internos y dinámicas externas. El papel de los expertos en la definición y recomendación de las políticas públicas asociadas con los estándares internacionales ha sido estudiado por la teoría de las comunidades epistémicas. El artículo retoma este marco teórico para abordar la influencia de diferentes organismos internacionales en la adopción de IPSAS en Brasil y Colombia. Discute la presión institucional isomórfica sobre los gobiernos de estos dos países para converger a un estándar internacional que es visto como adecuado. La tendencia emergente hacia la adopción de IPSAS en los países latinoamericanos crece, aunque existen importantes obstáculos para alcanzar las metas definidas en la reforma.

Palabras clave:

reforma contable del sector público; adopción de IPSAS; comunidades epistémicas

Thumbnail

Thumbnail

Thumbnail

Thumbnail

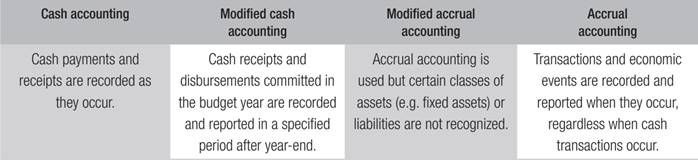

Source: Adapted from PwC (2013).

Source: Adapted from PwC (2013).

Source: Elaborated by the authors.

Source: Elaborated by the authors.